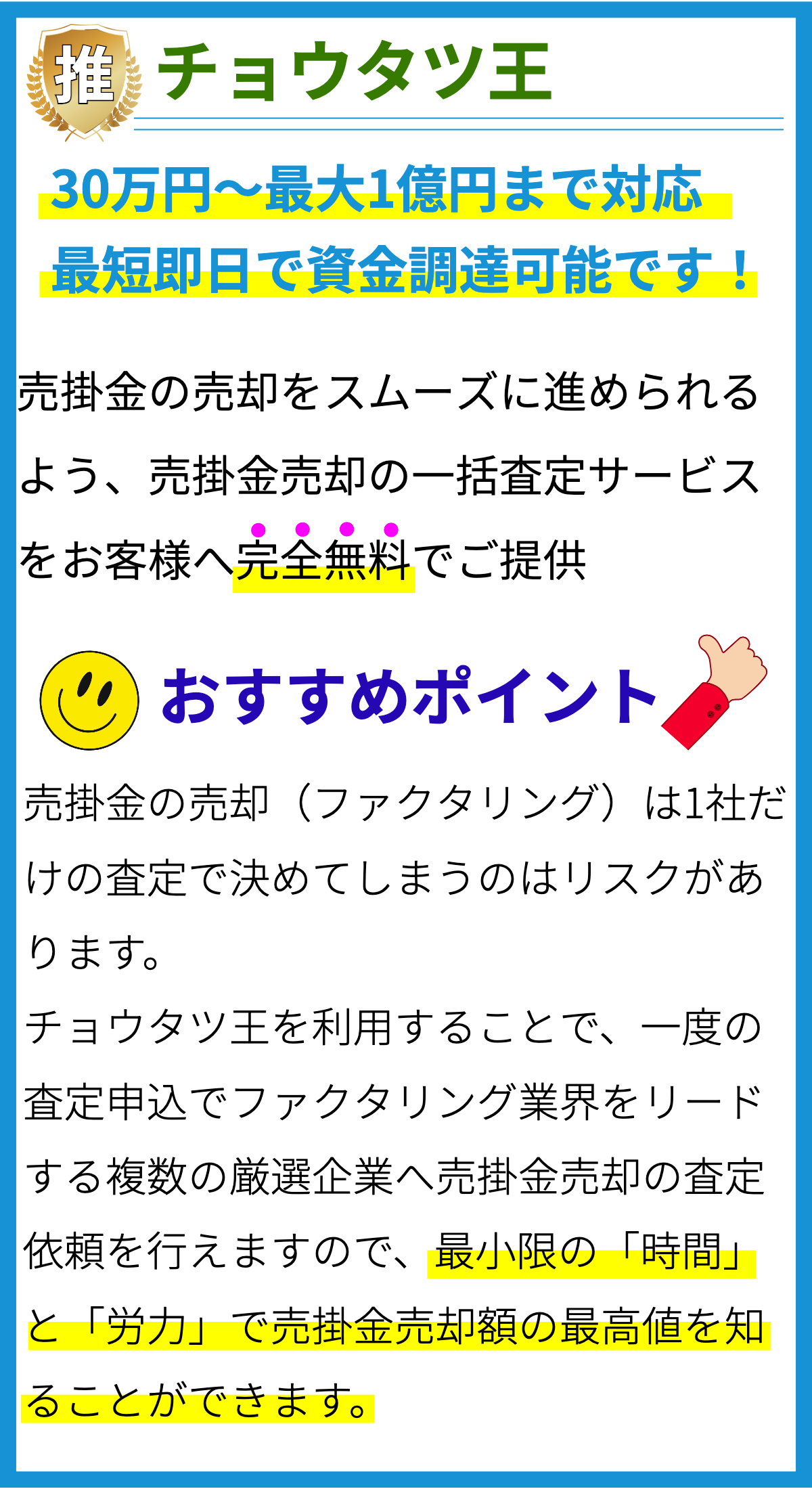

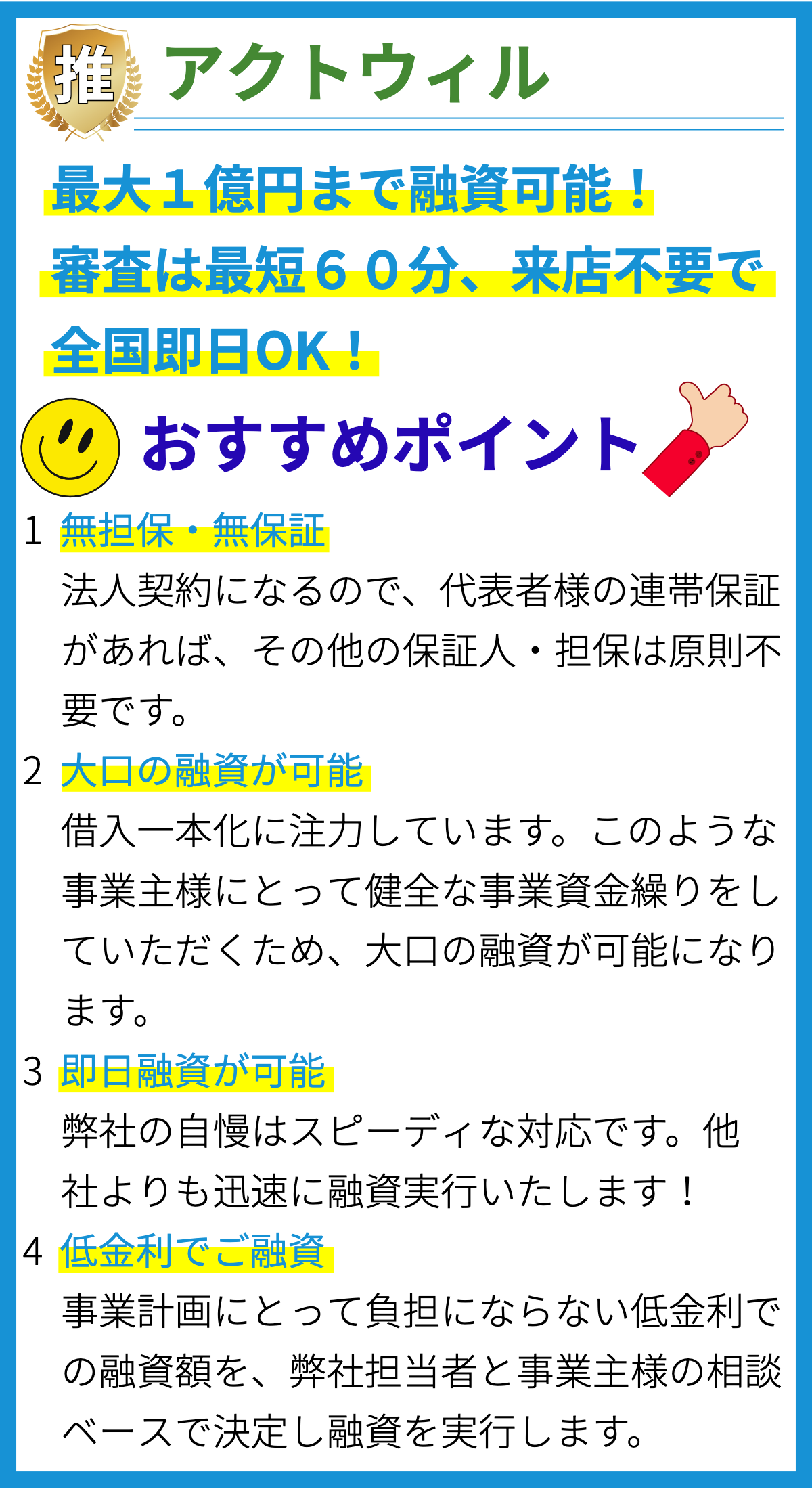

【PR】

借り入れ限度額の設定とは何ですか?

借り入れ限度額の設定とは、金融機関やクレジットカード会社などが個人や企業に対して貸し付け可能な最大金額を設定することを指します。

借り入れ限度額は、個人や企業の信用力や収入、資産などの情報に基づいて判断されます。

また、借り入れ限度額を設定することで、貸し手はリスクを制御することができます。

借り入れ限度額の設定の根拠

借り入れ限度額の設定には、いくつかの根拠があります。

- 信用力評価: 借り入れ限度額は、個人や企業の信用力に基づいて設定されます。

信用力は、過去の返済履歴や収入、資産などの要素を考慮して評価されます。

より高い信用力を持つ個人や企業は、より高い借り入れ限度額を得ることができることがあります。 - 収入と負債比率: 収入と負債比率は、個人や企業の財務状況を評価するために考慮されます。

収入に対して借り入れ額が過剰な場合、返済能力が低下し、借入先のリスクが高まる可能性があります。

そのため、収入と負債比率を基準にして借り入れ限度額を設定することがあります。 - 業種や目的: 借り入れ限度額は、個人や企業が資金調達のためにどのような目的で貸し付けを受けるのかによっても影響を受けます。

例えば、投資目的や事業拡大などの利益を生む可能性がある場合、より高い借り入れ限度額が設定されることがあります。

まとめ

借り入れ限度額の設定は、個人や企業の信用力や財務状況に基づいて行われます。

これにより、金融機関やクレジットカード会社などはリスクを制御し、借り手は収入や目的に見合った適切な借り入れ額を得ることができます。

借り入れ限度額はどのように決定されますか?

借り入れ限度額の設定に関するメカニズム

借り入れ限度額は、融資を受ける企業が借り入れできる最大金額を指すものです。

借り入れ限度額は以下のような要素に基づいて設定されます。

1. 企業の信用力

銀行や金融機関は、借り入れをする企業の信用力を評価します。

企業の信用力は、財務諸表や経営者の信用情報、従業員数、事業の安定性などを考慮して判断されます。

一般的には、信用力が高い企業ほど借り入れ限度額が高くなります。

2. 借り入れの目的

借り入れの目的や用途によっても、借り入れ限度額は異なる場合があります。

たとえば、設備投資や拡張計画のための借り入れの場合、企業の将来の成長戦略や事業計画が考慮されます。

一方、運転資金のための借り入れの場合、過去の売上実績やキャッシュフローなどが評価されるケースがあります。

3. 借り入れの返済能力

借入金の返済能力は、企業の財務状況やキャッシュフローに基づいて評価されます。

返済能力は、過去の財務実績や将来の予測、返済計画、保証人の有無などを考慮して判断されます。

銀行や金融機関は、借り入れをする企業が返済能力を持っているかどうかを重要視します。

4. 経済状況や金利水準

経済状況や金利水準も借り入れ限度額に影響を与えます。

景気が好調で金利が低い場合、企業の借り入れ限度額が相対的に高くなる傾向があります。

一方、景気が悪化し金利が高くなる場合、銀行や金融機関は借り入れ限度額を抑えることがあります。

以上の要素を総合的に考慮し、銀行や金融機関は借り入れ限度額を設定します。

借り入れ限度額は、企業がそれ以上の負債を抱えることなく返済可能な金額であることが求められます。

借り入れ限度額の設定にはどのような要素が考慮されますか?

借り入れ限度額の設定にはどのような要素が考慮されますか?

借り入れ限度額の設定には、以下の主要な要素が考慮されます。

1.財務状況

- 企業の財務状況は、借り入れ限度額の設定において重要な要素です。

- 財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書)の分析に基づいて、企業の資産、負債、収益、キャッシュフローなどが評価されます。

- 特に、負債比率、流動比率、利益率、営業キャッシュフローなどの指標が評価基準とされます。

- 財務状況が安定している企業は、より高い借り入れ限度額を設定する傾向があります。

2.業種・業績

- 企業の業種および業績も借り入れ限度額の設定に影響を与えます。

- 成長性の高い業種や好業績を示す企業は、より高い借り入れ限度額を設定する可能性があります。

- 逆に、競争が激しい業種や低業績を示す企業は、限度額が制限されることがあります。

3.信用力

- 借り入れ限度額の設定には、企業の信用力が重要な要素となります。

- 信用力は、過去の借入履歴、返済能力、信用評価などに基づいて評価されます。

- 信用力が高い企業は、より高い借り入れ限度額を設定する傾向があります。

- 信用力は、信用情報機関や銀行などからの情報に基づいて評価されます。

4.担保

- 借り入れ限度額の設定においては、提供できる担保の有無とその価値も考慮されます。

- 担保は、返済が滞った場合の保証として利用されます。

- 担保を提供できる場合、より高い借り入れ限度額が設定される可能性があります。

これらの要素は、借り入れ限度額の設定において一般的に考慮されますが、金融機関や企業によって評価基準は異なる場合があります。

借り入れ限度額は、それぞれの企業の個別事情に合わせて適切に設定されるべきです。

借り入れ限度額の設定に影響を与える要素はありますか?

借り入れ限度額の設定に影響を与える要素はありますか?

1. 企業の信用力

借り入れ限度額の設定に最も大きく影響を与える要素は、企業の信用力です。

銀行や金融機関は、借り入れを行う企業の信用性を判断して、それに基づいて限度額を設定します。

企業の信用力は、財務状況、事業計画、過去の返済実績、業績などに基づいて評価されます。

2. 担保や保証人

銀行や金融機関は、借り入れのリスクを低減するために、担保や保証人を要求することがあります。

担保や保証人がある場合、限度額は通常よりも高く設定されることがあります。

担保は、物的な資産(不動産や機械など)を提供することで、貸し手の保証となります。

保証人は、法的な契約書に署名し、貸し手に対して返済を保証する役割を担います。

3. 業種や業界のリスク

借り入れ限度額は、企業の業種や業界のリスクによっても影響を受けます。

一般に、リスクの高い業種や業界では限度額が低く設定される傾向があります。

たとえば、石油やガス探査などの探査性資本性業種では、リスクが高いため、限度額が縮小されることがあります。

4. 借り入れの目的

借り入れの目的によっても、限度額は異なります。

設備投資や新製品開発などの生産拡大に関連する借り入れは、将来の収益に基づいて評価され、高い限度額が設定されることがあります。

一方、営業資金の借り入れなど、即効性のある支出に関連する借り入れでは、限度額が制限されることがあります。

5. 金利や返済期間

借り入れの金利や返済期間も、限度額に影響を与える要素です。

銀行や金融機関は、貸し手の収益を確保するために、金利を適用し、返済期間を設定します。

限度額は、返済能力や適切な金利と返済期間のバランスに基づいて設定されることがあります。

借り入れ限度額は変更することができますか?

借り入れ限度額の変更について

借り入れ限度額の変更が可能か

借り入れ限度額は、特定の条件に基づいて設定されるため、変更することが可能です。

ただし、借り手と貸し手の間で合意がなければ変更はできません。

借り入れ限度額の変更方法

借り入れ限度額の変更を希望する場合は、以下の手続きを行う必要があります。

- 貸し手への連絡: 借り手は、貸し手に対して借入限度額の変更を希望する旨を連絡します。

- 財務情報の提供: 借り手は、貸し手に対して現在の財務情報を提供します。

この情報に基づいて貸し手は、借り入れ限度額の変更を検討します。 - 交渉と合意: 貸し手と借り手は、変更される借入限度額や返済条件などについて交渉し、合意します。

双方の合意が得られた場合、借り入れ限度額の変更が実施されます。

変更手続きにおいては、借り手の信用状況や貸し手の評価基準、貸し手の裁量などが考慮されます。

借り入れ限度額変更の根拠

借り入れ限度額の変更には、以下のような根拠が存在します。

- 財務状況の変化: 借り手の財務状況が変化した場合、例えば売上増加や利益の改善などがあれば、借り入れ限度額を引き上げることができる可能性があります。

- 利子収入の確保: 貸し手は、借り手による返済能力の評価や利子収入の確保を目的に、借り入れ限度額を設定します。

貸し手は利子収入を最大化することを目指すため、借り入れ限度額の変更を検討することがあります。 - 信用評価の改善: 借り手の信用評価が向上した場合、借り入れ限度額の引き上げが可能となることがあります。

信用評価の改善は、過去の借入履歴や返済履歴、資産・負債状況の改善などが要因となります。

ただし、借り入れ限度額の変更は借り手と貸し手の合意が必要であり、すべての要求が受け入れられるわけではありません。

以上が「借り入れ限度額は変更することができますか?」についての回答です。

まとめ

企業の信用力は、財務諸表や経営者の信用情報、従業員数、業績などさまざまな要素に基づいて評価されます。具体的な要素には、借入金の返済能力、過去の返済履歴、資産の価値、収益性などがあります。これらの情報を総合的に評価し、企業の信用力を判断します。