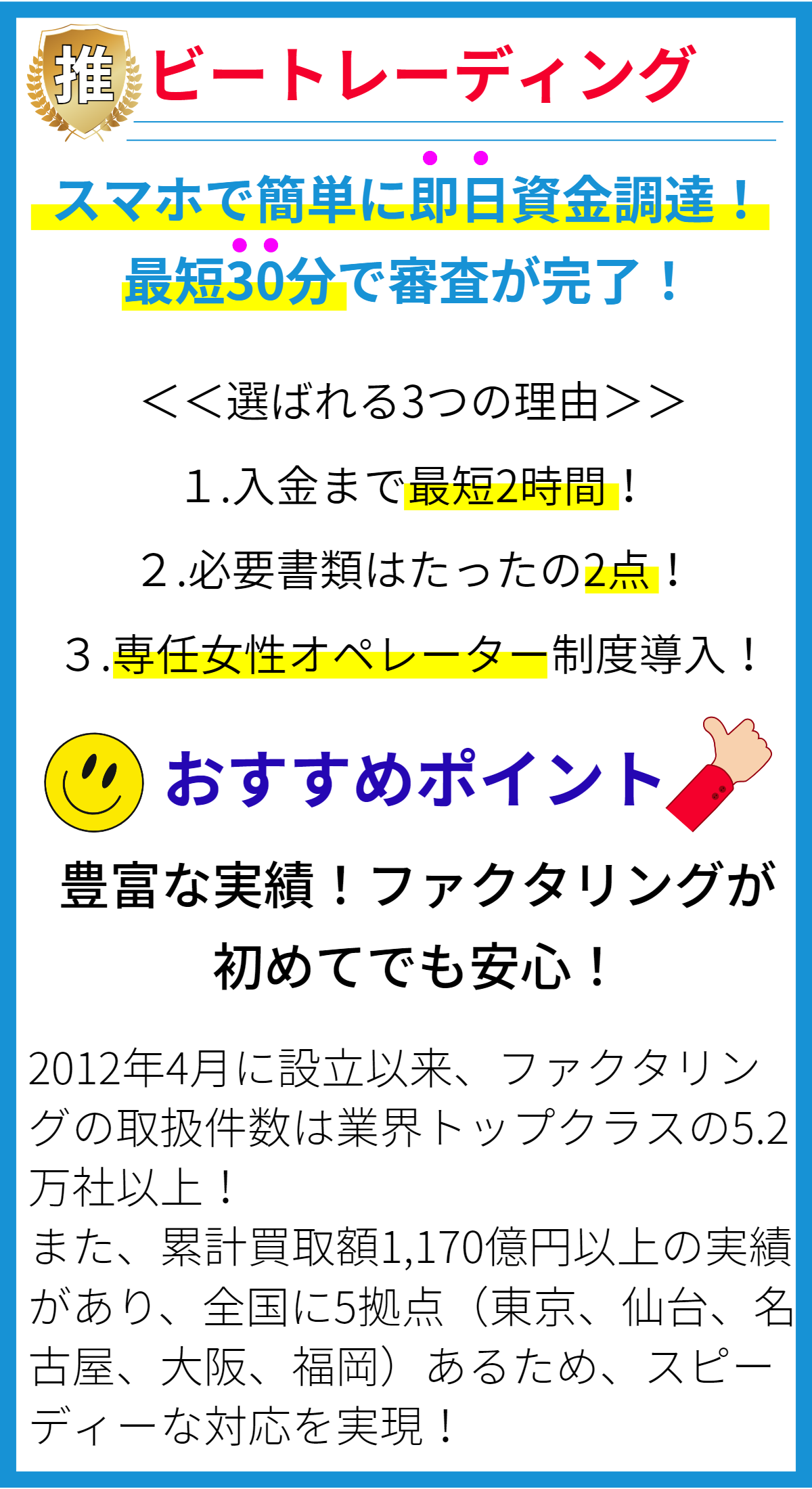

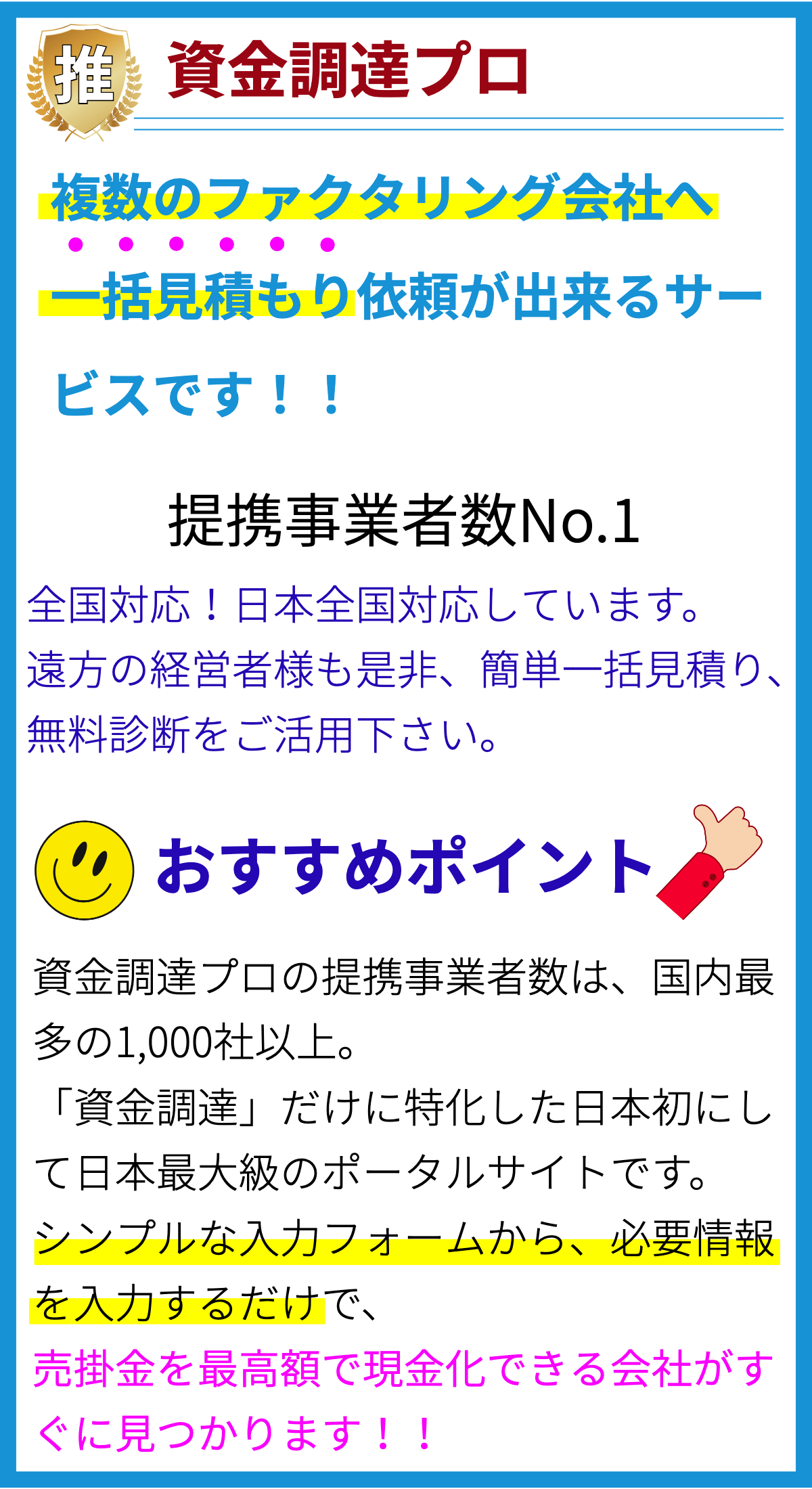

【PR】

カードローンとは

カードローンとは、金融機関が個人や法人に対して一定期間の融資を行い、返済をカードで行うことができる貸付制度です。

借り手はカードローン契約を締結し、カードローン専用のクレジットカードを受け取ることで、必要な時に融資を受けることができます。

カードローンの借り入れ方法

カードローンを利用するには、以下の手順が一般的です。

- 申込み: インターネット、電話、窓口などでカードローンの申し込みを行います。

申し込み時には必要な個人情報や収入情報を提供する必要があります。 - 審査: 申込書類や提供された情報を基に、金融機関が審査を行います。

審査では、借り手の信用情報や収入状況などが確認されます。 - 契約締結: 審査に合格した場合、契約書にサインをし、カードローン契約を締結します。

契約締結後に借り手にカードローン専用のクレジットカードが送付されます。 - 融資: カードローン契約を締結した借り手は、必要な時にカードを利用して融資を受けることができます。

一定の限度額内で借り入れることができます。 - 返済: 融資を受けた借り手は、指定された返済方法(一括返済、分割返済、ボーナス返済など)で定期的に返済を行う必要があります。

カードローンの特徴

- 迅速な融資: カードローンは審査や申込みがオンラインで行われることが多く、比較的迅速な融資が可能です。

- 利用しやすさ: クレジットカードが利用できる店舗やATMなど、様々な場所でカードローンを利用することができます。

- 柔軟な返済方法: 多様な返済方法が用意されており、借り手の都合に合わせて返済スケジュールを設定することができます。

- 利息の支払い: カードローンの利用には利息が発生します。

利率や返済期間によって利息額が変動します。

カードローンは個人や法人の資金調達や緊急の出費に対応するための手段として利用されています。

ただし、融資金の返済には責任が伴い、借り手は返済能力を十分に考慮して利用する必要があります。

カードローンを利用する際に注意すべきポイントは何か?

カードローンを利用する際に注意すべきポイント

1. 利息の確認と比較

カードローンを利用する際には、金利や手数料などの費用が発生します。

利息は借り入れた金額に対して発生するため、利率が高いと返済額が膨らんでしまいます。

利息の確認と比較を行い、返済負担を軽減するために低金利のカードローンを選ぶことが重要です。

2. 審査基準の理解

各カードローン会社は審査基準を設けています。

審査基準によっては、借り入れが難しくなる場合もあります。

まずは自分自身の信用情報や収入状況などを把握し、審査基準を理解することが必要です。

また、多くの申込を重ねると信用情報にマイナスの影響が出ることもあるので注意が必要です。

3. 返済計画の立て方

カードローンの返済は定期的に行う必要があります。

適切な返済計画を立てないと、返済期日が過ぎてしまったり、利息がかさんでしまったりする可能性があります。

返済期日を守りながら、自分自身の収入や支出を考慮して返済計画を立てることが重要です。

4. 借り過ぎには注意

カードローンは短期間で返済が可能なため、ついつい借り過ぎてしまいがちです。

しかし、返済能力を超えた金額を借り入れると、返済の負担が大きくなります。

借り過ぎによる返済困難や信用情報への悪影響を避けるため、借り過ぎには注意が必要です。

5. 契約内容の確認

カードローン契約を行う際には、契約内容をよく確認することが重要です。

利息や手数料、返済方法などの詳細を理解し、契約前に疑問点や不明な点を解消することが必要です。

また、契約書の条文や諸条件も念入りに確認し、トラブルを避けるために慎重に取り組むようにしましょう。

カードローンの返済方法はどのようになっているのか?

カードローンの返済方法とは?

カードローンは、借り入れたお金を返済するための方法があります。

以下に具体的なカードローンの返済方法について説明します。

1. 一括返済

一括返済は、借りた資金を一度にまとめて返済する方法です。

カードローンの契約時に指定した返済日に全額を返済します。

返済日に十分な資金が用意できれば、一括返済は便利であり、返済完了後は借金から解放されます。

2. 分割返済

分割返済は、借りた資金を複数の回数に分けて返済する方法です。

返済回数と返済金額は契約時に決められ、毎月一定額を返済します。

例えば、借り入れた金額を12回で返済する場合、毎月同じ金額を12回支払います。

分割返済は返済期間が長くなるため、月々の返済負担が軽減されるという利点があります。

3. 繰り上げ返済

繰り上げ返済は、本来の返済スケジュールよりも早く返済する方法です。

返済期間が短縮され、利息負担が減ることが特徴です。

通常の返済額に上乗せして返済を行うため、借り入れた金額を返済する前に完済することも可能です。

ただし、事前に契約内容を確認し、返済手数料や違約金などの追加費用がないか確認する必要があります。

4. ボーナス併用返済

ボーナス併用返済は、一般的に年末に支給されるボーナスを活用して返済する方法です。

ボーナスを利用して多額の返済を行い、通常の返済スケジュールを早めることができます。

ただし、ボーナス額が予測困難な場合や、突発的な出費がある場合は注意が必要です。

5. 自動引き落とし

自動引き落としは、毎月の返済金額を銀行口座から自動的に引き落とす方法です。

契約時に指定した銀行口座から返済金額が引かれるため、返済忘れの心配がありません。

また、返済日に資金が足りなくても自動的に引き落とされるため、滞納するリスクも低くなります。

これらの返済方法は、カードローンごとに異なる場合もあります。

返済方法は契約時に確認し、自身の返済計画に合った方法を選びましょう。

カードローンの金利はどのくらいで、利息はどのように計算されるのか?

カードローンの金利と利息計算方法

カードローンの金利について

カードローンの金利は、借り入れた金額に対して発生する利息のことです。

金利は、各金融機関やカードローン会社によって異なるため、比較検討することが重要です。

通常、カードローンの金利は年利で表示されます。

カードローンの利息計算方法

カードローンの利息は、利息計算方法によって異なります。

一般的な計算方法は以下の通りです。

- 単利計算:借り入れた金額に対して毎月の利息が発生する方法です。

借入金額×年利率÷12ヶ月で計算されます。 - 複利計算:借り入れた金額に対して、元金と利息の合計に対して利息が発生する方法です。

借入金額×(1+月利率)^借入期間(月)−借入金額で計算されます。

カードローン金利の根拠

カードローン金利が会社や金融機関によって異なるのは、取引先のリスクや金融機関の経営戦略によるものです。

金利は通常、個々の申込者の信用履歴や収入状況を考慮して設定されます。

また、金融庁が定める利息制限法に基づいて、法定金利の上限を超えないように設定する必要があります。

カードローンを利用する際の必要な書類や条件は何か?

カードローンを利用する際の必要な書類や条件は何か?

必要な書類

- 身分証明書:運転免許証、パスポート、住民基本台帳カードなどの本人を確認できる公的な身分証明書が必要です。

- 収入証明書:給与明細、源泉徴収票、雇用契約書など、自身の収入を証明する書類が必要です。

- 住所確認書類:公共料金の領収書、住民票の写し、住民税の課税証明書など、自身の住所を確認するための書類が必要です。

- 銀行口座の明細:カードローンの返済に使用する銀行口座の明細書が必要となる場合があります。

必要な条件

- 年齢:一般的には20歳以上の成人が対象となりますが、一部のカードローンでは満20歳以上かつ安定した収入を得ていることが条件とされています。

- 安定した収入:カードローンの審査には安定した収入が必要とされます。

アルバイトや派遣社員などの非正規雇用でも審査が通るケースもありますが、収入の安定性が重視されます。 - 返済能力:カードローンの利用者は返済能力があることが求められます。

収入や支出のバランス、借入金額の範囲などが考慮されます。 - 事故歴:ブラックリストに載っている場合や過去に滞納や債務整理の経験がある場合は、カードローンの利用が制限される可能性があります。

- 国籍・居住地:一部のカードローンでは日本国籍または日本に在住していることが条件とされています。

外国籍の方や在留資格によっては審査が厳しい場合もあります。

根拠:

カードローンの申し込みをする際には、各金融機関が安全性や貸し倒れリスクを評価するため、利用者の身元や収入などに関する情報が必要です。

さらに、法律や金融庁のガイドラインに基づいて適正な審査が行われるため、上記の書類や条件は一般的な基準となっています。

ただし、金融機関によって審査基準や必要書類が異なるため、具体的な条件は各金融機関の公式ウェブサイトなどで確認することが重要です。

まとめ

カードローンは金融機関が一定期間の融資を行い、返済はカードで行う貸付制度です。借り手は申込み、審査、契約締結を経てカードを受け取り、必要な時に融資を受けることができます。返済は指定された方法で定期的に行われます。カードローンの特徴は迅速な融資、利用しやすさ、柔軟な返済方法ですが、利息が発生することに注意が必要です。