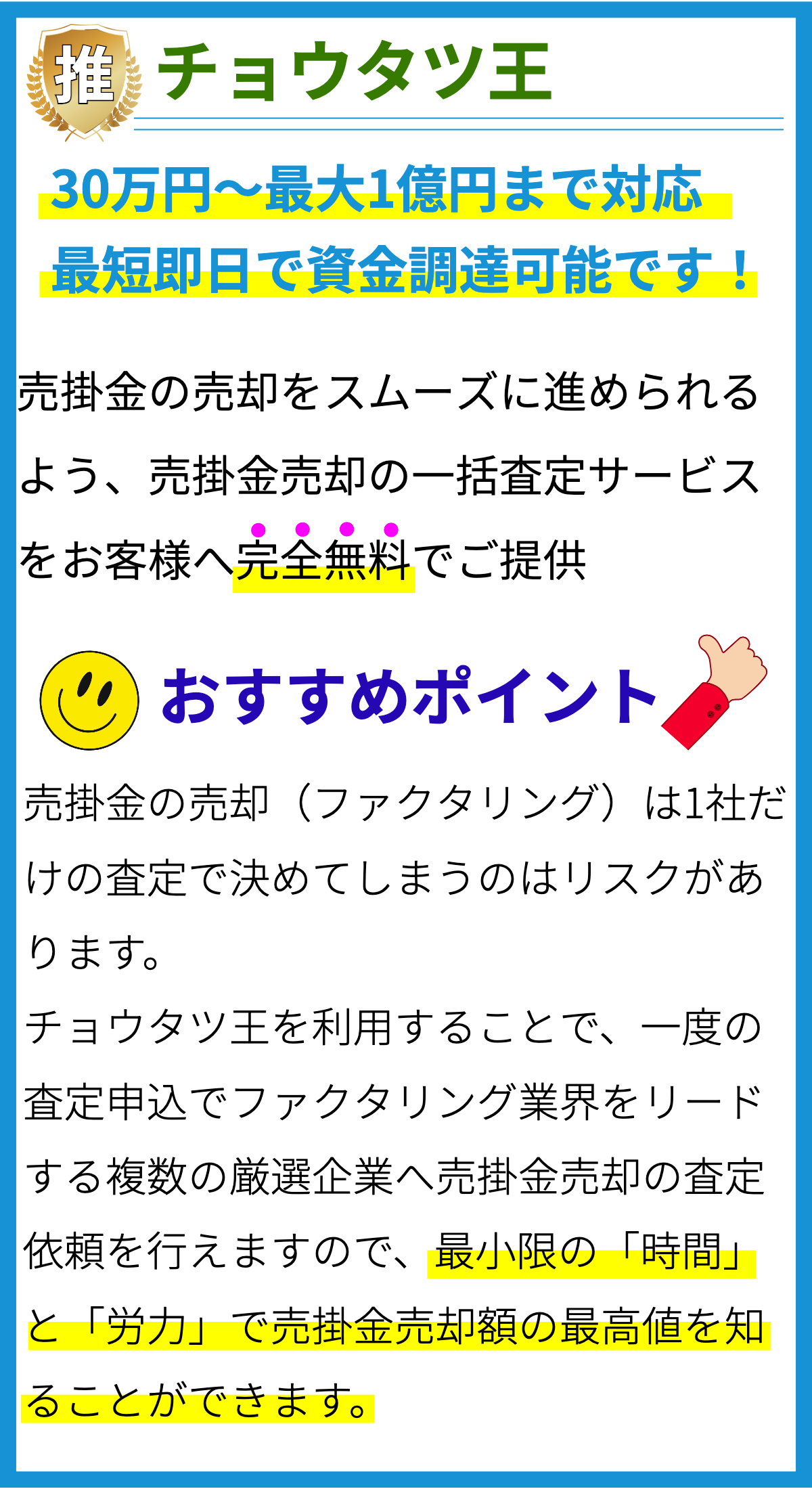

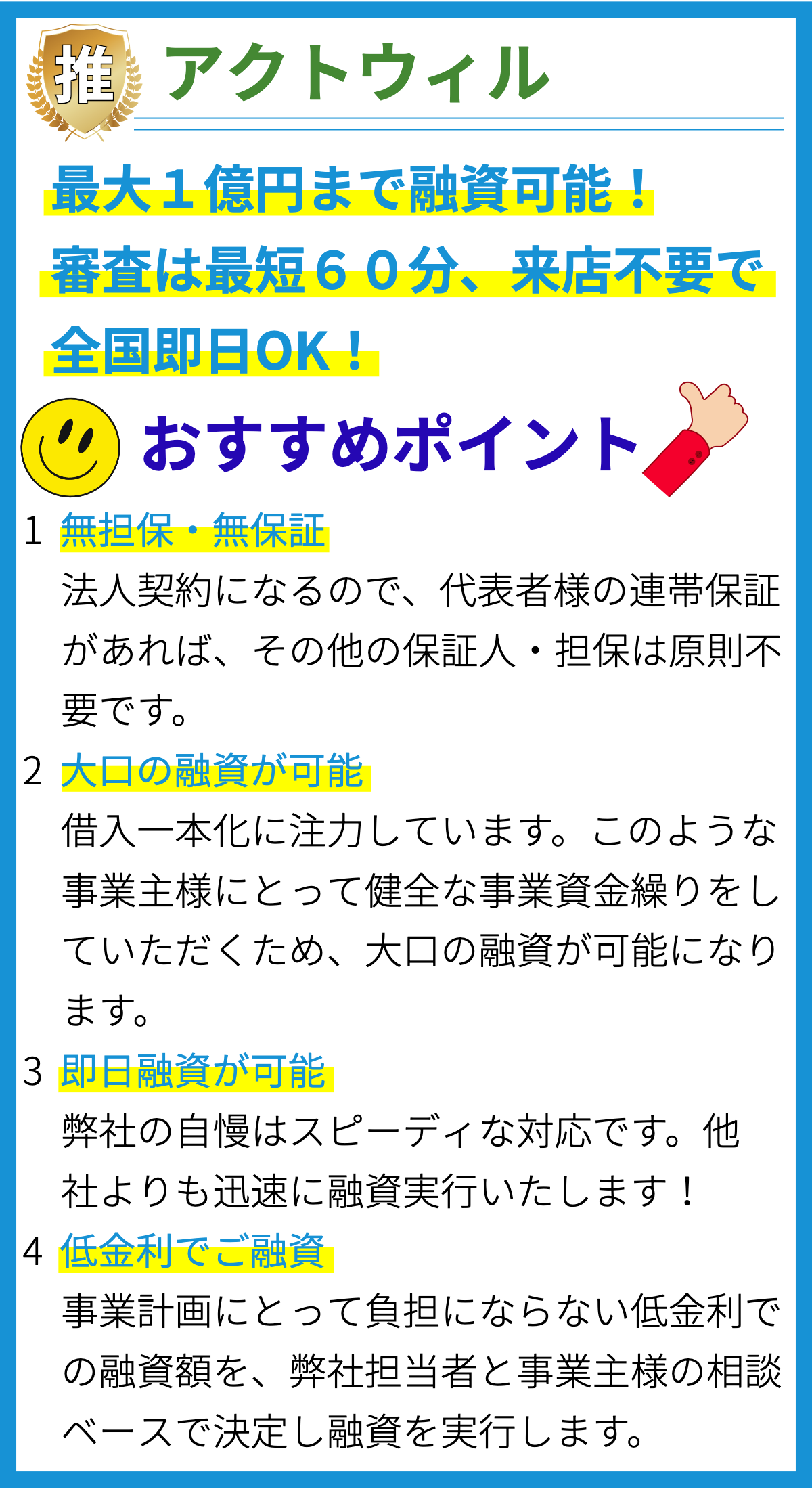

【PR】

支払い遅延について、なぜ多くの人々が問題を抱えているのか?

1. 資金不足

支払い遅延の主な理由の一つは、企業や個人の資金不足です。

支払い期限に必要な現金や資金が不足している場合、支払いが遅延することがあります。

特に中小企業や個人事業主は、資金調達が難しい場合があり、支払い遅延の問題に直面しやすいです。

2. 財務管理の課題

支払い遅延は、財務管理の課題に起因することもあります。

企業や個人が十分な財務管理を行っていない場合、収入と支出のバランスを取れずに支払いが遅れることがあります。

予算の見直しやキャッシュフローの計画を適切に行うことが重要です。

3. 取引パートナーの支払い遅延

取引先や取引パートナーの支払い遅延も、多くの人々が支払い遅延の問題を抱える原因の一つです。

取引先が支払い遅延を行った場合、連鎖的に支払い遅延が広がり、多くの企業や個人が影響を受けることがあります。

4. 経済不況

経済不況は支払い遅延が増加する要因となることがあります。

景気の低迷や企業の倒産などの経済的な問題が発生すると、多くの企業や個人が支払い遅延の問題を抱えることがあります。

経済状況の悪化によって資金不足や支払い能力の低下が起こり、支払い遅延が発生するのです。

5. 人為的ミス

支払い遅延は、人為的なミスやミスコミュニケーションによっても引き起こされることがあります。

重要な書類の紛失、送金手続きの遅延、情報の不足などが原因となり、支払いが遅れることがあります。

適切なシステムやプロセスを確立してヒューマンエラーを最小限に抑えることが必要です。

6. 法的・規制上の問題

法的な問題や規制の制約も、支払い遅延につながる要因となります。

特に国内外の企業間取引や複雑な契約状況の場合、法的な手続きや手続きの遅延が支払い期限を遅らせることがあります。

7. 支払い遅延への対応の困難さ

多くの人々が支払い遅延の問題を抱えている一因は、その対応の困難さです。

支払い遅延が発生した場合、債権回収や法的手続きなどの手続きが必要となり、時間と労力が必要です。

また、相手方が財政破綻や倒産した場合、請求金額を回収することが困難になることもあります。

以上が、なぜ多くの人々が支払い遅延の問題を抱えるのかについての詳細です。

支払い遅延が起こる主な原因は何ですか?

支払い遅延が起こる主な原因は以下の通りです。

1. 企業の財務状況とキャッシュフローの問題

- 収益の減少や費用の増加により、企業のキャッシュフローが悪化する場合、支払い遅延が発生することがあります。

企業が十分な現金を持っていない場合、支払いが遅れることが多くなります。 - また、投資や事業拡大のために資金を必要とする場合、企業は支払いを遅らせることがあります。

このような場合、適切な資金調達のプランがなければ、支払い遅延が生じることがあります。 - (根拠) 企業の財務状況やキャッシュフロー問題は、多くの研究や実務経験に基づいたものです。

2. 営業上の問題

- 顧客の不満やクレームにより、支払いが遅れることがあります。

商品やサービスの品質や納期に問題がある場合、顧客は支払いを遅らせることがあります。 - また、取引先との交渉や調整が進まない場合にも支払い遅延が発生することがあります。

例えば、価格交渉や契約の条件についての意見の食い違いがあった場合、支払いが遅れることがあります。 - (根拠) 営業上の問題が支払い遅延に影響することは、企業の実務経験や事例研究によって示されています。

3. 経済状況の変動

- 経済の不安定性や景気後退期には、企業間の支払い遅延が多くなる傾向があります。

景気後退時には商品やサービスの需要が減少し、企業の収益が低下するため、支払い遅延が起こりやすくなります。 - また、金利の上昇や為替レートの変動など、外部要因による経済状況の変化も支払い遅延に影響を与えることがあります。

- (根拠) 経済状況の変動が支払い遅延に影響することは、経済学的な研究や過去の経済データによって示されています。

4. 管理上の問題

- 企業の内部経営体制やプロセスの問題により、支払い遅延が発生することがあります。

例えば、組織や部門間の連携不足や情報の共有不足、承認プロセスの煩雑さなどが支払い遅延の原因となることがあります。 - また、管理者の判断ミスや意図的な支払い遅延など、管理上の問題も支払い遅延に関与することがあります。

- (根拠) 管理上の問題が支払い遅延に影響することは、経営学や組織行動学の研究によって裏付けられています。

以上が支払い遅延が起こる主な原因です。

企業はこれらの原因を理解し、適切な対策を講じることで支払い遅延のリスクを軽減することが求められます。

支払い遅延のリスクを回避するためにはどのような対策が必要ですか?

支払い遅延のリスクを回避するためにはどのような対策が必要ですか?

1. クレジットチェックを実施する

根拠:

支払い遅延のリスクを回避するためには、取引先の信用力を事前に確認することが重要です。

クレジットチェックを実施することで、取引先の支払能力や信頼性を判断することができます。

クレジットチェックには、信用情報機関からの信用情報の取得や、企業の財務状況の分析などが含まれます。

2. 支払い条件を明確にする

根拠:

取引先との契約や取引条件を明確にすることにより、支払い遅延のリスクを回避することができます。

具体的には、支払い期限、手数料、遅延時の利息などを契約書に明記し、取引先との間で合意を形成する必要があります。

これにより、支払い遅延が発生した場合には明確なルールに基づいて対応できるため、リスクを最小限に抑えることができます。

3. クレジット保険を活用する

根拠:

クレジット保険は、取引先が支払いを遅延や不履行する場合に備えて、損失を補償する保険です。

クレジット保険を活用することで、支払い遅延のリスクを軽減することができます。

保険会社によって補償内容や審査基準は異なるため、自社のニーズに合ったクレジット保険を選ぶことが重要です。

4. ファクタリングを利用する

根拠:

ファクタリングは、自社の売掛金を買い取ってもらうことで、即金化する方法です。

ファクタリングを利用することで、支払い遅延のリスクを回避することができます。

自社が得意とする業務に集中できるため、売上拡大やキャッシュフローの改善にも繋がります。

ただし、ファクタリング会社との契約内容や手数料については慎重に検討する必要があります。

- クレジットチェックを実施する

- 支払い条件を明確にする

- クレジット保険を活用する

- ファクタリングを利用する

支払い遅延が事業に与える影響はどの程度ですか?

支払い遅延が事業に与える影響はどの程度ですか?

1. キャッシュフローの悪化

支払い遅延は、企業のキャッシュフローに悪影響を与えます。

遅延された支払いにより、企業は予定した支出を行うことができず、資金が不足する状況に陥ります。

この結果、企業の日常的な業務やプロジェクトが停滞し、事業の成長や利益に直接的な影響を及ぼします。

2. 信用の低下

支払いの遅延は、企業の信用度を低下させます。

取引パートナーやサプライヤーは、支払いが遅れる企業に対して信頼感を失い、将来の取引に慎重になる傾向があります。

信用が低下すると、新たな取引先や資金提供者を見つけることが難しくなり、事業の拡大や競争力の維持が困難になる可能性があります。

3. 追加コストの増加

支払い遅延により、企業は追加のコストを負担することがあります。

例えば、遅延損害金や遅延による利息、債権回収にかかる費用などがあります。

これらの追加コストは、企業の収益を減少させるだけでなく、経済的な負担を増やします。

4. サプライチェーンへの影響

支払い遅延は企業のサプライチェーンにも影響を与えます。

サプライヤーが支払いの遅延に直面すると、彼らもまたキャッシュフローの問題に直面することになります。

さらに、サプライヤーにとっては、取引先企業の信頼性が低下し、安定的な収益の確保が難しくなることが懸念されます。

このような影響は、サプライチェーン全体に広がる可能性があり、生産停止や品質の低下などの深刻な問題を引き起こすこともあります。

5. 法的・規制上のリスク

支払い遅延は、法的・規制上のリスクを引き起こす可能性もあります。

支払い期限を守らない場合、取引先や債権者からの訴訟や法的な紛争のリスクが存在します。

また、特定の産業や地域では、支払い遅延に対する法的な措置や罰則が存在することもあります。

これらのリスクは、企業の信用度や評判に大きな打撃を与える可能性があります。

支払い遅延を予防するための効果的な方法は何かありますか?

支払い遅延を予防するための効果的な方法は以下の通りです。

1.クレジットチェックの徹底

支払い遅延を防ぐためには、事前に顧客の信用状況を確認するクレジットチェックが重要です。

顧客の過去の支払い履歴や信用情報を調査し、信頼性の高い顧客と取引することでリスクを減らすことができます。

根拠:クレジットチェックを行うことで、支払い遅延や未払いリスクを事前に把握し、回避することができます。

過去の支払い履歴や信用情報は、顧客の信頼性や財務状況を判断する上で重要な情報となります。

2.明確な支払い条件の設定

支払い遅延を防ぐためには、明確な支払い条件を顧客との契約や取引に盛り込むことが重要です。

具体的な支払い期限や支払い方法、延滞時の遅延損害金などを明示し、顧客に対して明確な要件を提示します。

根拠:明確な支払い条件を設定することで、顧客に支払い遅延のリスクと責任を認識させることができます。

また、支払い条件が明確であれば、双方の間でのトラブルや誤解が少なくなります。

3.早期の債権回収措置

支払い遅延が発生した場合、早期の債権回収措置を行うことが効果的です。

催促状や督促状を送付する、電話やメールでの連絡を行うなど、顧客に対して債権回収の意思表示を明確にします。

根拠:早期の債権回収措置を行うことで、顧客に対して支払いの重要性を認識させることができます。

また、積極的な債権回収は顧客に対する態度や信用に影響を与えるため、将来的な支払い遅延リスクを減らすことができます。

4.ファクタリングの活用

ファクタリングは、債権を金融機関に売却することで現金化する方法です。

支払い遅延のリスクを回避するために、ファクタリングを活用することも一つの手段です。

根拠:ファクタリングは、債権のリスクを金融機関に委託することで、支払い遅延による資金不足を防ぐことができます。

金融機関はクレジットチェックや債権回収を行うため、支払い遅延のリスクを軽減する効果があります。

5.顧客とのコミュニケーションの強化

支払い遅延を予防するためには、顧客とのコミュニケーションを強化することも重要です。

支払い予定日の前にリマインダーを送信したり、問題が生じた場合には素早く対応するなど、顧客との信頼関係の構築に努めましょう。

根拠:顧客との良好なコミュニケーションは、支払い遅延を予防するために重要です。

顧客との定期的なコミュニケーションを通じて問題を早期に把握し、解決策を提案することができます。

- 以上が支払い遅延を予防するための効果的な方法です。

まとめ

支払い遅延の問題は、主に資金不足、財務管理の課題、取引パートナーの支払い遅延、経済不況、人為的ミス、法的・規制上の問題、および対応の困難さが原因とされます。これらの要因が重なることにより、多くの人々が支払い遅延の問題を抱えることになります。