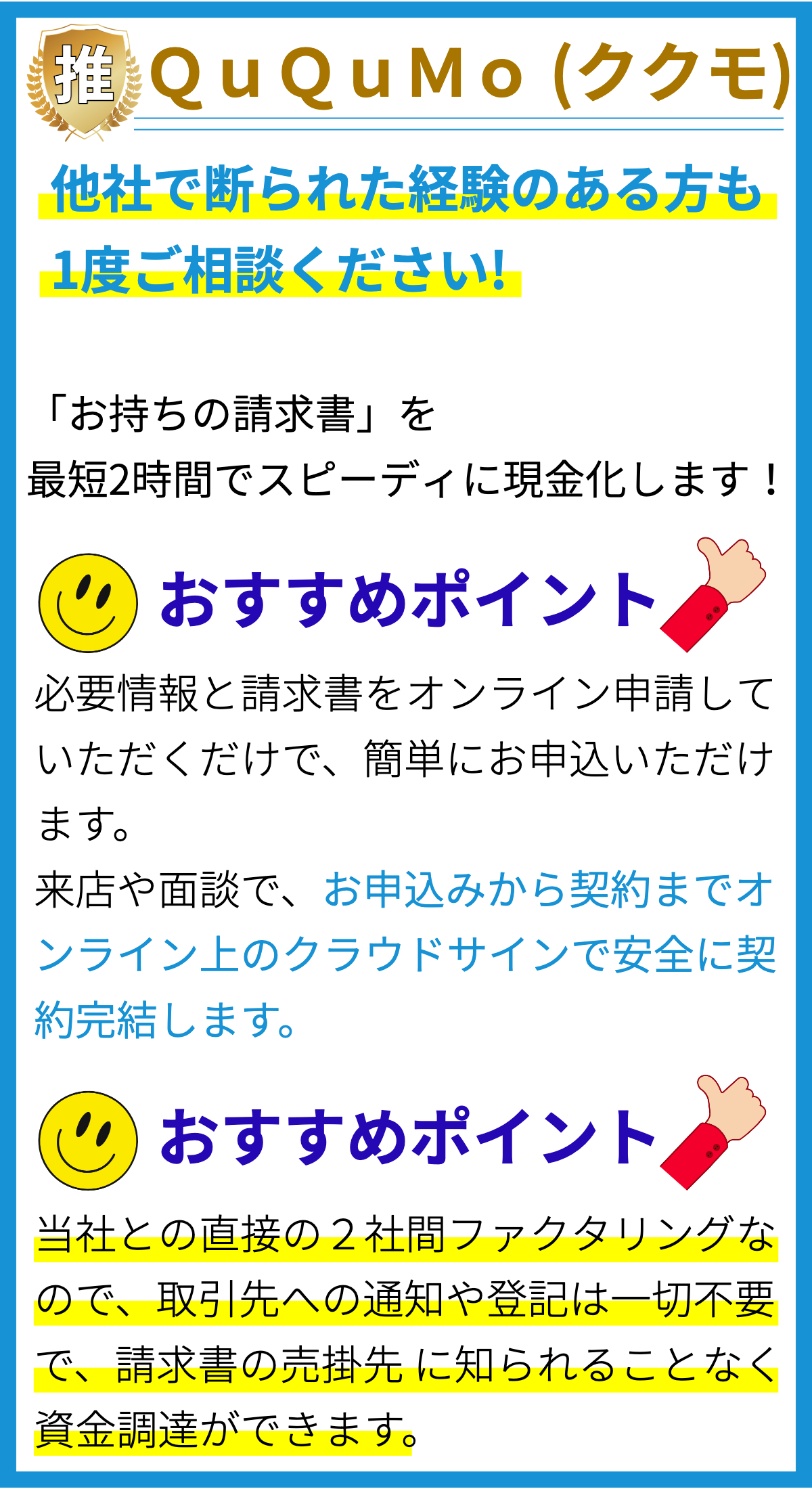

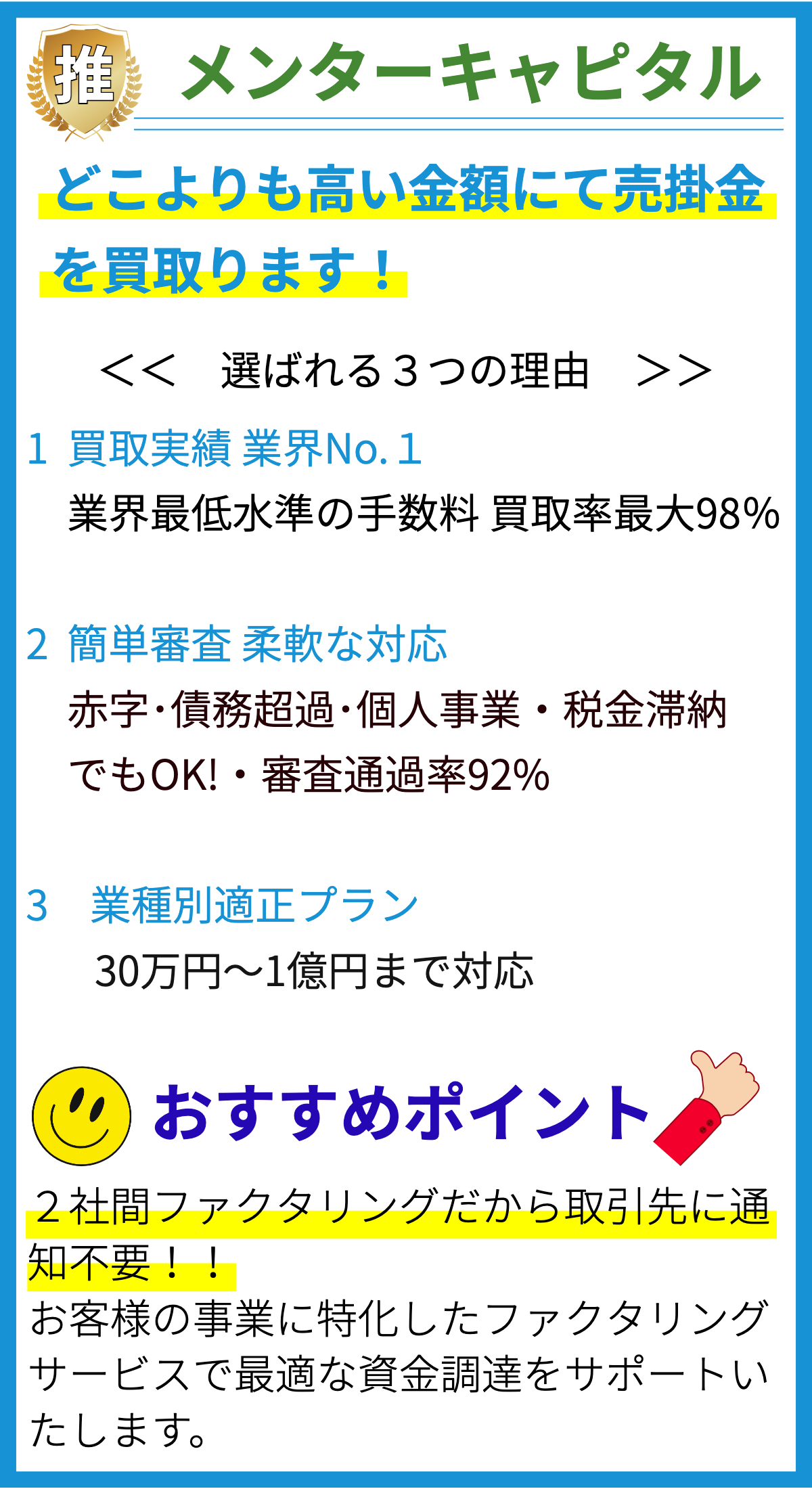

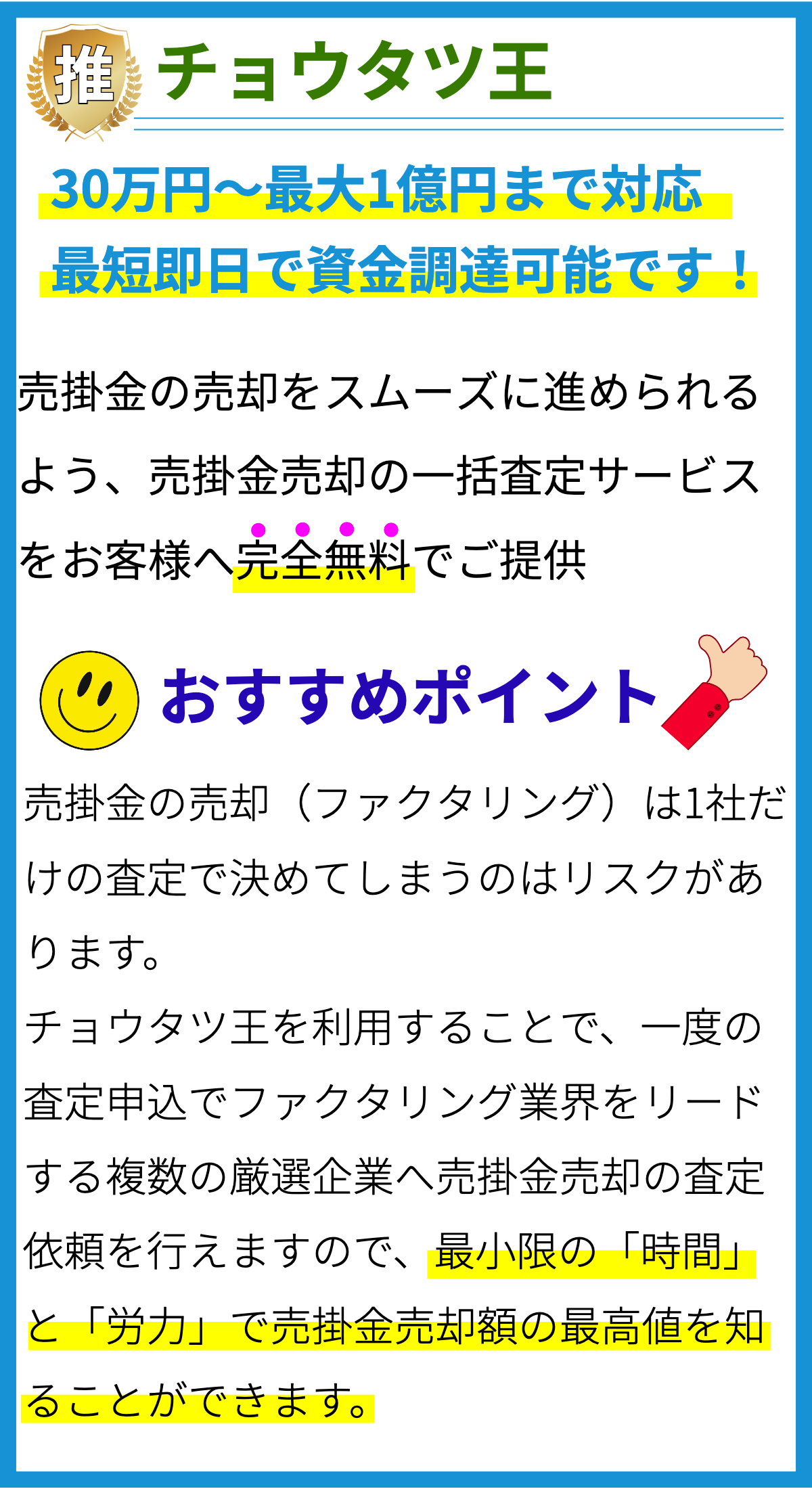

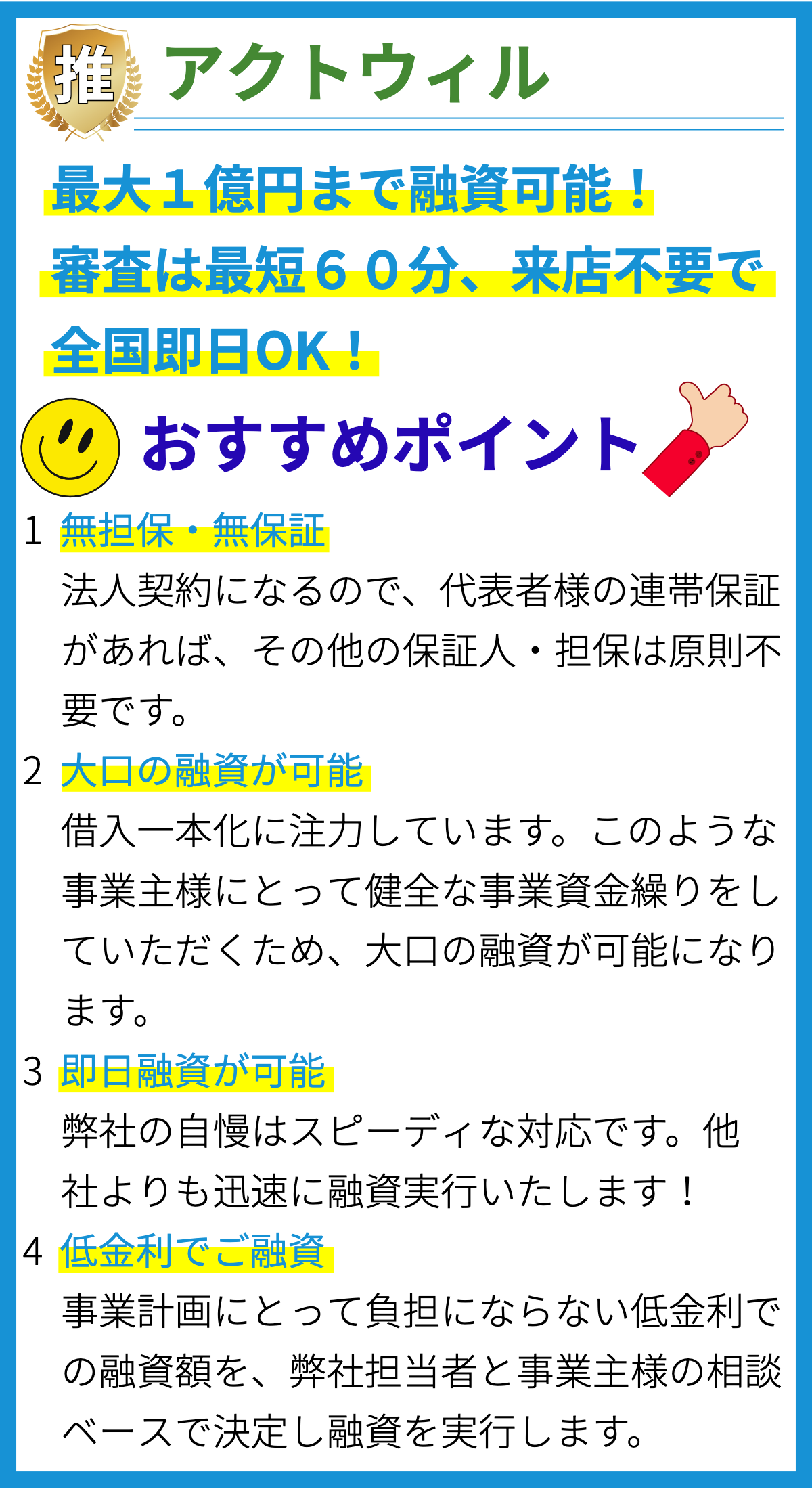

【PR】

滞納金とは何ですか?

滞納金とは、債務者が債権者に対して支払い期限を過ぎて支払わなかった場合に発生する金銭のことです。

滞納金は通常、貸付金や請求書の支払いに関連しており、延滞料、罰金、遅延損害金などとも呼ばれます。

滞納金は、債務者が支払い期限を守ることを怠った場合に課せられます。

例えば、クレジットカードの支払い期日を過ぎたときや、ローンの返済期限を守らなかったときなどです。

滞納金は、未払い金に対するペナルティとして課せられることが一般的です。

滞納金の根拠

滞納金は、契約や法律に基づいて課されることが多いです。

具体的な根拠は、以下のようなものがあります。

- 契約書や請求書に記載されている滞納金の規定:債権者と債務者との間で締結された契約書や請求書には、支払い期限や滞納時の罰則金額が明記されている場合があります。

- 消費者金融法や金融業法などの法令:滞納金が法律で規定されている場合もあります。

たとえば、クレジットカード会社は法律に基づき、一定の期間内に返済がなされなかった場合に遅延損害金を請求することができます。

滞納金の規定は、債務者と債権者の契約や関連する法律によって異なる場合があります。

したがって、具体的な滞納金の額や規定を知るためには、契約書や法律の内容を確認する必要があります。

滞納金の支払い方法はありますか?

滞納金の支払い方法はありますか?

滞納金の支払い方法

滞納金の支払い方法は以下のようになります。

1. 一括払い

一括払いは、滞納金を一度に全額支払う方法です。

この方法では、滞納金を一括で清算し、未払い分を完全に解消することが可能です。

多くの場合、滞納金の支払いが遅れてしまった場合には、債権者は一括払いを要求することがあります。

2. 分割払い

分割払いは、滞納金を複数回に分けて支払う方法です。

この方法では、滞納金の総額をいくつかの分割払いに分け、定期的に支払うことができます。

分割払いは、返済負担を軽減するための手段として活用されます。

ただし、滞納金の支払いが一度でも遅れると、残りの支払いも滞る可能性がありますので、注意が必要です。

3. 債権者との交渉

債権者との交渉は、滞納金の支払いに関する具体的な条件を話し合う方法です。

この方法では、滞納金の支払い方法や金額、返済期間などを自身の経済状況に合わせて調整することができます。

債権者によっては、滞納金の一部を免除してくれる場合もあります。

ただし、債権者によっては交渉に応じない場合もありますので、絶対に交渉できるわけではありません。

4. 破産手続き

破産手続きは、滞納金の支払いに困窮している場合に最終手段として選ばれる方法です。

個人や企業が破産宣告をし、裁判所によって財産や収入の処理を行ってもらうことで、借金を整理することができます。

ただし、破産宣告をすると一定の制約が課されるため、最後の手段として慎重に考える必要があります。

滞納金の支払い方法は、個人や企業の経済状況や債権者の方針によって異なる場合があります。

まずは債権者との交渉を試み、自身の経済状況に合わせた支払い方法を探ることをおすすめします。

滞納金の発生原因は何ですか?

滞納金の発生原因は何ですか?

滞納金の発生原因

1. 経済的な理由

- 収入の減少: クライアントが失業したり、給与が減ったりすると、支払いが滞る可能性があります。

- 経済的困難: 財政的な問題や収入不足により、クライアントが支払いを延期せざるを得なくなることがあります。

- 事業の失敗: 企業が負債を抱えたり、収益が減少したりすると、滞納金が発生する可能性があります。

2. 管理上の問題

- 支払いの延期: クライアントが支払い期日を守らないことにより、滞納金が発生する場合があります。

- 未払いの請求書: 請求書の発行や送付の遅れによって、クライアントが滞納する可能性があります。

- 請求書の誤り: 請求書に間違いがあったり、クライアントが購入したものと異なる請求書が送られたりすると、支払いが遅れることがあります。

3. 法的な問題

- 法的紛争: クライアントが請求に異議を唱え、法的手続きが行われる場合、支払いが滞る可能性があります。

- 破産手続き: クライアントが倒産したり、破産手続きを行った場合、支払いが滞ることがあります。

- 法律上の制約: 一部の業種や地域では、法律上の制約により、支払いを行えない状況が生じることがあります。

4. コミュニケーションの欠如

- 請求書の通知漏れ: 請求書の送付や通知が適切に行われなかったり、紛失したりすると、支払いが滞ることがあります。

- 連絡先の変更: クライアントの連絡先が変更された場合、支払いに関する連絡が届かなくなる可能性があります。

- コミュニケーションの不明瞭さ: クライアントとのコミュニケーションが不十分であったり、不明瞭な場合、支払いが滞ることがあります。

以上が、滞納金の発生原因の一部です。

滞納金の削減や未回収金対策のためには、クライアントとの適切なコミュニケーションや請求書の送付・管理に留意することが重要です。

滞納金の大きさはどのように決まるのですか?

滞納金の大きさはどのように決まるのですか?

滞納金の大きさは、主に以下の要素に基づいて決まります。

1. 契約条件

滞納金の大きさは、契約時に取り決められた条件によって決まります。

契約書や利用規約に明記されている滞納金の金額や計算方法に従って決定されます。

契約条件には、支払い期限や延滞利率、滞納金の算定方法などが含まれる場合があります。

2. 支払い遅延期間

滞納金の大きさは、支払いが遅延している期間の長さによっても影響を受けます。

一般的に、支払いが遅れるにつれて滞納金の金額も増加する傾向があります。

3. 利息や遅延損害金

滞納金の大きさには、利息や遅延損害金などの追加費用も含まれる場合があります。

契約条件によっては、延滞利率や遅延損害金の計算方法が定められており、これらの追加費用が滞納金に上乗せされます。

4. 法律や規制

滞納金の大きさは、国や地域の法律や規制に基づいて決まることもあります。

たとえば、借金に関する法律や消費者保護法によって、滞納金の金額や計算方法が制限されている場合があります。

5. 個別の事情

滞納金の大きさは、個別の事情によっても変動する場合があります。

例えば、長期間にわたる滞納や多額の負債がある場合、個別に対応される可能性があり、滞納金の金額も変動することがあります。

滞納金の大きさは、契約条件や支払い遅延期間、利息や遅延損害金、法律や規制、個別の事情などによって決まります。

具体的な滞納金の金額は、契約書や利用規約、関連する法律や規制、個別の事情に基づいて判断されます。

滞納金を避けるためにはどのような対策がありますか?

滞納金を避けるための対策

1. 良好なキャッシュフロー管理

滞納金を避けるためには、事業におけるキャッシュフローを効果的に管理することが重要です。

以下の対策を取ることで、キャッシュフローの健全性を確保しましょう。

- 売上と費用の正確な予測:将来の売上と費用を適切に予測し、予算を立てることでキャッシュフローの状況を把握します。

- 未払い債権の管理:滞納や未回収の債権に対して早急に対応し、債権管理を徹底します。

- 支払期日の確認と優先順位の設定:供給業者との支払期日を厳密に管理し、資金不足時には優先的に支払うべき債権を判断します。

- キャッシュフロー予測の更新:定期的にキャッシュフロー予測を更新し、変動する売上や費用に対応します。

2. 妥当な支払条件の設定

滞納を避けるためには、妥当な支払条件を設定することが重要です。

以下の対策を取ることで、滞納の可能性を低くします。

- 顧客の信用調査:新規顧客や契約をする前に、信用調査を行い、クレジットリスクを把握します。

- クレジットリミットの設定:各顧客に対してクレジットリミットを設定し、信用限度額を超えないようにします。

- 支払条件の明確化:支払条件を明確に提示し、顧客との間で納期や支払方法について合意を得ます。

- 支払リマインダーの送付:支払期日の前にクライアントにリマインダーメールや請求書を送り、支払いを促します。

3. 債権管理の徹底

滞納を避けるためには、債権管理を徹底することが重要です。

以下の対策を取ることで、滞納リスクを最小化します。

- 債権の適切な登録:債権発生時には適切な契約書や請求書を作成し、証拠として保管します。

- 滞納監視システムの導入:滞納や未回収のリスクを早期に検知するために、滞納監視システムを導入します。

- 債権回収手続きの適用:滞納が継続する場合には、債権回収手続きを適用し、債権の回収を行います。

- 債権保険の活用:債権保険を利用することで、滞納時の損失を軽減することができます。

4. ファクタリングの活用

滞納リスクを回避するためには、ファクタリングという資金調達手法を活用することも有効です。

以下がファクタリングの特長です。

- キャッシュフロー改善:売掛金を早期に現金化することができるため、キャッシュフロー改善に貢献します。

- 信用リスクの転嫁:ファクタリング業者が滞納リスクを負担するため、自社の信用リスクを軽減することができます。

- 債権管理の代行:ファクタリング業者が債権管理を代行するため、自社の業務負荷を軽減することができます。

これらの対策を継続的に実施することで、滞納金を回避することができます。

企業は自身の経済状況と顧客との関係を正確に把握し、滞納リスクを最小限に抑えることが重要です。

まとめ

滞納金は、債務者が支払い期限を過ぎて支払わなかった場合に発生する金銭です。滞納金は債権者によって一括払いや分割払いなどの支払い方法が要求されることがあります。一括払いは滞納金を一度に全額支払う方法であり、分割払いは滞納金を複数回に分けて定期的に支払う方法です。具体的な支払い方法は契約書や法律によって異なるため、詳細は個別の契約書や法律の内容を確認する必要があります。