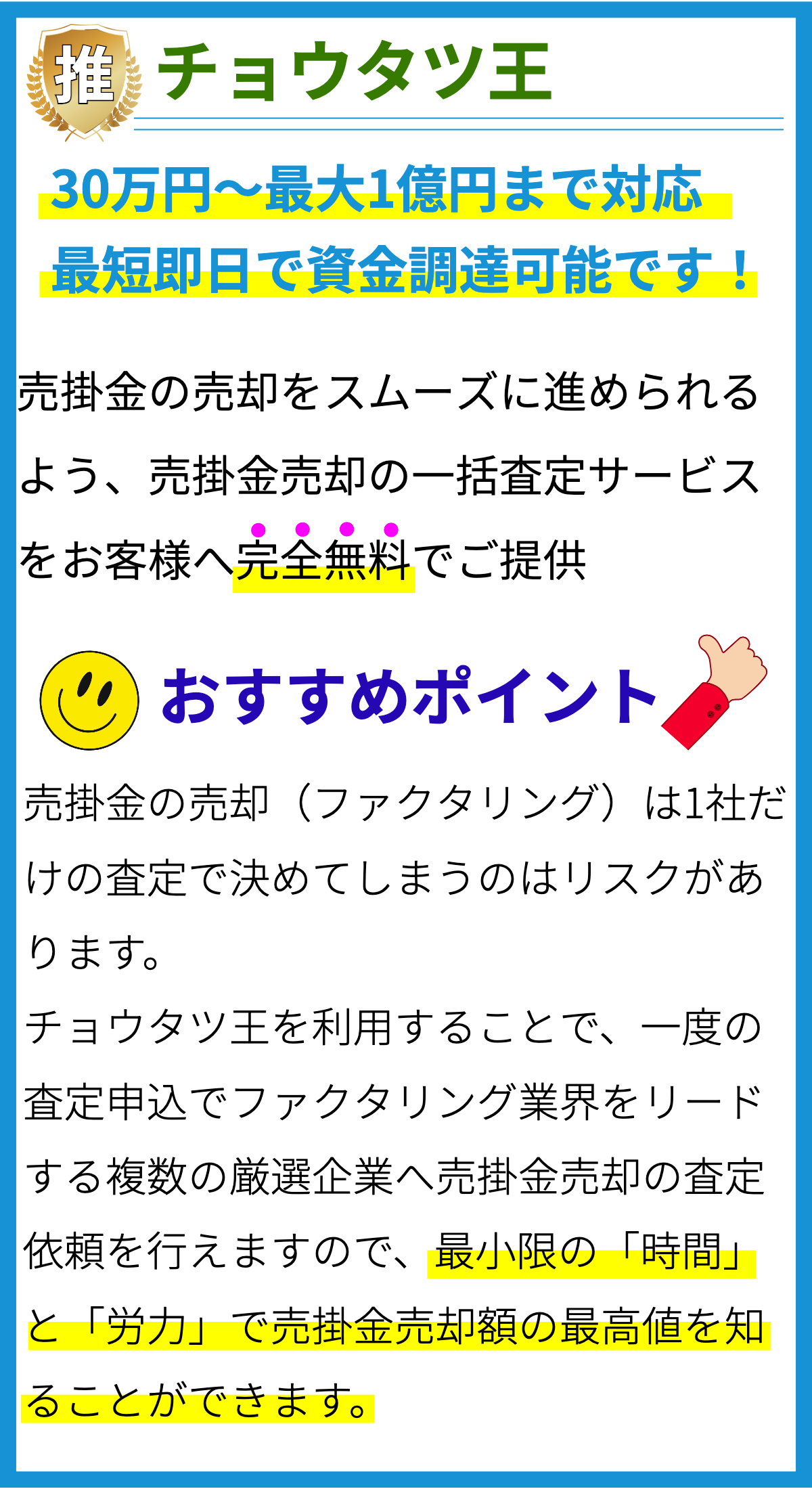

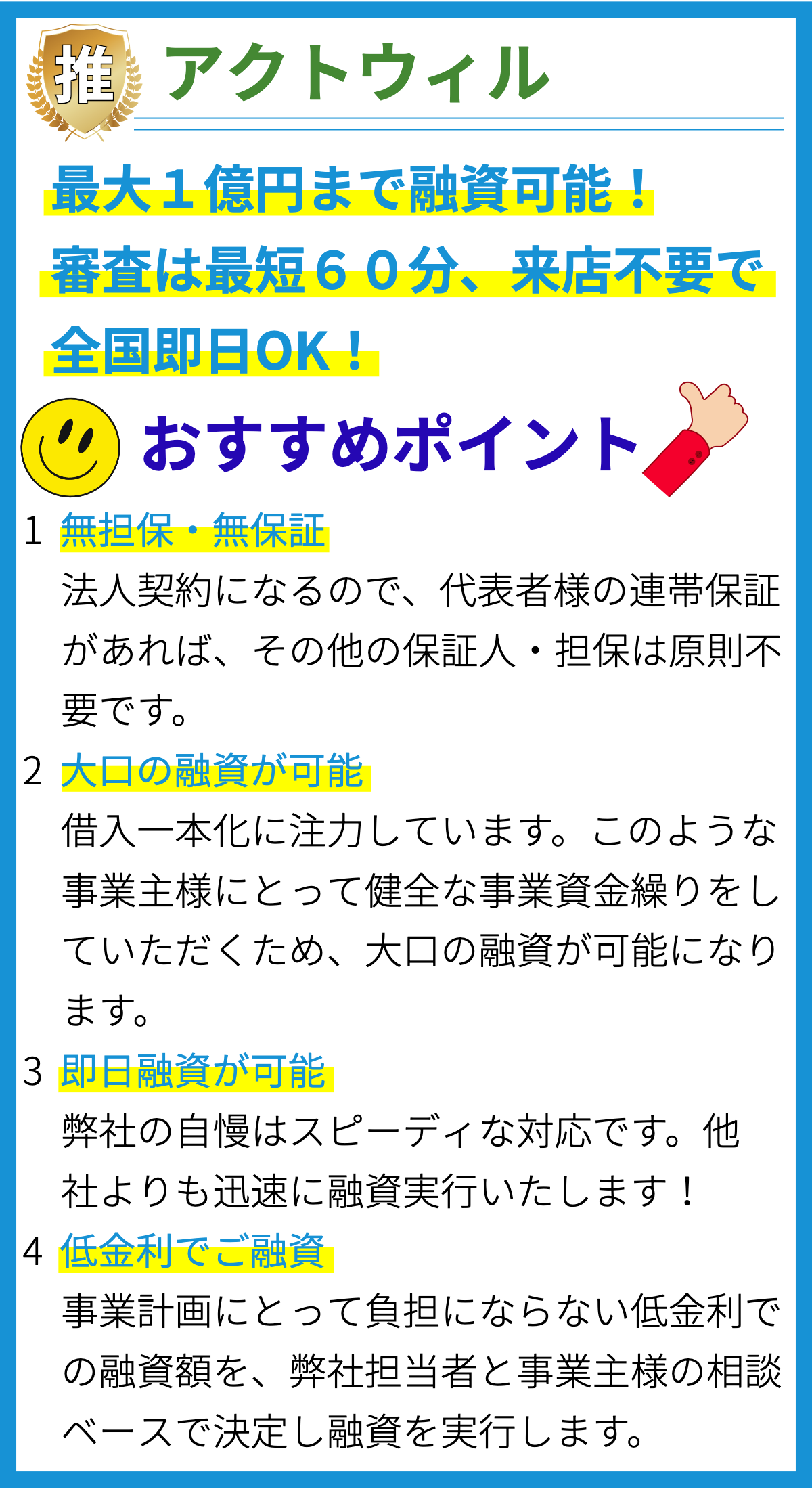

【PR】

貸金業法の目的は何ですか?

貸金業法の目的は、消費者を保護し、貸金業者による適正な資金の貸し付けや取引を促進することです。

貸金業法の目的の詳細

貸金業法は、借り手である消費者が公平かつ適切な条件で資金を借りることができるようにするために制定されています。

具体的には以下のような目的があります:

- 劣態の消費者を不当な利率や不利な条件下での借り入れから保護すること。

- 貸金業者が適正なリスク評価を行い、借り手の返済能力を適切に判断すること。

- 貸金業者が適正な貸借契約を提供し、不当な取引条件を防止すること。

- 借り手が適切な情報を得ることで、貸借契約に理解を持ち、適切な判断ができるようにすること。

- 業界全体の透明性と公正性を確保し、違法な金融活動や悪質な貸金業者の存在を排除すること。

貸金業法の根拠

貸金業法は、1972年に制定されました。

これは国内外の金融危機に対する対策の一環として、金融安定対策基本法の一部として制定された法律です。

貸金業法は、金融取引の適正化と安定化を図るために、貸金業者に対して一定の規制と監督を行うことを目的としています。

貸金業法はどのような業者を対象としていますか?

貸金業法に関する対象業者について

貸金業法(きんりんぎょうほう)は、日本の金融業を規制する法律です。

この法律は主に貸し付け業者を対象としています。

以下のような業者が貸金業法の対象となります。

1. 銀行

銀行は、貸金業法の対象であり、貸金業を営む際には法律に基づく規制を受ける必要があります。

銀行の貸金業は、預金利息や融資によって収益を得ることが一般的です。

2. 貸金業者

貸金業者は、貸付業務を主な業態として営む企業や個人を指します。

具体的には、消費者金融やクレジットカード会社、ローン会社などが該当します。

これらの業者は、貸金業法の下で厳しい規制を受ける必要があります。

3. 信販会社

信販会社も貸金業法の対象となります。

信販会社は、商品やサービスの購入代金を分割払いで返済するシステムを提供することが主な業務です。

貸金業法は、信販会社の貸金業務にも適用されます。

4. リース会社

リース会社も貸金業法の対象です。

リース会社は、資産(機械、車両など)を貸し出し、定期的なリース料を受け取ることで利益を得る業態です。

貸金業法の下でリース業を営む場合、規制を受ける必要があります。

5. ファクタリング会社

ファクタリング会社も貸金業法の対象となります。

ファクタリングは、企業が買掛金を買い取って返済を行なうビジネスモデルであり、中小企業の資金繰り支援に活用されます。

貸金業法は、ファクタリング業にも適用されます。

以上が貸金業法の対象業者として挙げられる主な例です。

これらの業者は貸金業法の下で適切な運営や規制を行なう必要があります。

貸金業者はどのような取引が制限されていますか?

貸金業法における制限事項

一般的な制限事項

- 貸金業者は、貸金業法に基づく登録・許可を受ける必要があります。

- 貸金業者は、無登録・無許可で貸付を行うことは禁止されています。

- 貸金業者は、貸付利率の制限を受けます。

具体的な制限は消費者金融業法や利息制限法によって定められています。 - 貸金業者は、顧客の借入能力を適切に評価し、貸付の適切性を確保する責任があります。

- 貸金業者は、借入者に対して正確かつ適切な情報提供を行う必要があります。

- 貸金業者は、遵守すべき広告基準があり、誤解を与えるような広告は禁止されています。

- 貸金業者は、借入者のプライバシーを遵守し、個人情報の漏洩を防止する措置を講じる必要があります。

- 貸金業者は、無理な取立てや過剰な請求を行うことは禁止されています。

特定の制限事項

- キャッシング業(消費者金融業):利息制限法に基づき、年20%までの金利制限があります。

- 融資業:公益社団法人日本典当業中央会の規約に基づき、典当業務を行います。

- クレジットカード業:貸金業法の規定に従い、信用供与やカード利用に関する規制があります。

- 質屋業:公益社団法人日本典当業中央会の規約に基づき、典当業務を行います。

- ファクタリング業務:金商法に基づき、売掛債権の譲渡や買戻しに関する規定があります。

根拠

- 貸金業法(第32条):貸金業者は登録または許可を受けた者に限り、貸付を行うことができる。

- 貸金業法(第26条):貸付利息制限を定めており、適正な金利を超えることはできない。

- 貸金業法(第13条):貸金業者は借入者の信用力や返済能力を適切に評価する責任がある。

- 貸金業法(第16条):貸金業者は正確な情報提供を行う必要があり、広告において誤解を与えることは禁止されている。

- 貸金業法(第17条):貸金業者は借入者のプライバシーを遵守し、個人情報の漏洩を防止する措置を講じる必要がある。

- 貸金業法(第53条):貸金業者は取立て手続きにおいて無理な取り立てや過剰な請求を行ってはならない。

- 利息制限法(第3条):金利制限は年20%までと定められている。

- 金商法(第2条):ファクタリング業務について金商法によって規定がされている。

- 公益社団法人日本典当業中央会の規約:典当業務においては公益社団法人日本典当業中央会の規約に従う必要がある。

貸金業法は借り手の権利と保護措置をどのように保障していますか?

貸金業法における借り手の権利と保護措置について

1. 貸金業法とは

貸金業法は、日本における貸金業の適正な運営を保障するために制定された法律です。

この法律は、金融機関や融資会社などの貸金業者に対して、適切な審査や貸付条件、借り手の権利の保護などを定めています。

2. 借り手の権利と保護措置

貸金業法では、借り手の権利と保護措置を以下のように保障しています。

- 情報開示の義務: 貸金業者は、借り手に対して貸付の条件や利率、手数料などの情報を明示する義務があります。

これにより、借り手は事前に貸付の詳細を把握し、自己の利益を守ることができます。 - 適正な審査: 貸金業者は、借り手の信用状態や返済能力を審査する責任があります。

これにより、借り手は自身の経済状況に応じた貸付を受けることができます。 - 利息制限の規制: 貸金業法では、一定の範囲内での利息制限が設けられています。

これにより、借り手は過剰な利息による負担を軽減することができます。 - 契約内容の明確化: 貸金業者は、契約内容を明確にすることが求められています。

契約書や重要事項説明書には、貸付条件や返済スケジュールなどが詳細に記載されることで、借り手は自己の権利を保護することができます。 - 解約・返済に関する保護措置: 貸金業法では、借り手が貸付を解約する際や返済に困った場合にも保護措置が取られています。

例えば、解約手数料の制限や債務再編の手続きなどがあります。

これらの保護措置により、借り手は自身の権利を守りながら貸付を受けることができます。

3. 根拠

貸金業法における借り手の権利と保護措置の根拠は、主に以下の法律文書です。

- 貸金業法(昭和32年法律第32号): 貸金業に関する一般的な規定や貸付条件、借り手の権利・保護措置などが明記されています。

- 貸金業法施行規則(昭和32年政令第178号): 貸金業法の具体的な実施方法や詳細な手続きなどが規定されています。

- 重要事項説明書等の様式及び作成方法に関する指針: 貸金業者が借り手に提供する重要事項説明書の作成方法や様式が定められています。

これらの法律文書が借り手の権利と保護措置を保障しており、貸金業者はこれらの法律を遵守することが求められています。

貸金業法を違反した場合にはどのような罰則が設けられていますか?

貸金業法違反の罰則

貸金業法違反は、日本の金融業界において重大な問題となります。

この法律の違反は様々な行為や要件の不履行によって引き起こされる可能性がありますが、具体的な罰則は以下のように定められています。

1. 民事上の罰則

貸金業法違反によって発生する民事上の罰則は、主に取引関係者である金融業者と顧客との間で生じる可能性があります。

以下は代表的な民事上の罰則です。

- 契約破棄: 貸金業法違反が相手方の信用を損なった場合、契約は無効とされることがあります。

この結果、金融業者は必要な金額を回収できなくなる可能性があります。 - 損害賠償請求: 貸金業法違反によって顧客が損害を受けた場合、顧客は金融業者に対して損害賠償を請求することができます。

- 差し押さえ命令: 貸金業法違反によって生じた損害賠償請求に対して、金融業者が支払いを拒否した場合、顧客は差し押さえ命令を申請することができます。

2. 刑事上の罰則

貸金業法違反は一定の重大性が認められる場合には刑事罰が科されることもあります。

具体的な刑事上の罰則は以下の通りです。

- 懲役: 金融業者が重大な貸金業法違反(例: 違法な金利設定や虚偽の広告)を行った場合には、最長で10年の懲役刑が科されることがあります。

- 罰金: 金融業者に対しては、最大で1億円の罰金が科されることがあります。

金額は違反の程度や損害の範囲に応じて決定されます。 - 業停止または免許取り消し: 金融業者が軽微な違反を繰り返した場合には、業務の一部停止や免許の取り消しの措置が取られることがあります。

これらの罰則は、貸金業法が保護する顧客の権利を守るために設けられています。

金融業者はこの法律を遵守し、適切な取引を行うことが求められます。

【参考文献】

貸金業法 第23条、第26条、第29条、第42条、第50条、第51条、第57条、第58条、第59条、第61条、第70条、第71条

(出典: e-Gov法令検索)

まとめ

貸金業法の目的は消費者の保護と貸金業者の適正な取引の促進です。詳細としては、消費者の劣態を保護し、貸金業者がリスク評価と適切な貸借契約を行うこと、借り手が適切な情報を得て適切な判断ができるようにすること、業界全体の透明性と公正性を確保することが含まれます。また、貸金業法は銀行、貸金業者、信販会社などの業者を対象としています。